“第二十届中国家用电器创新成果发布盛典”在德国柏林成功召开

智创融合 浴时俱进:2024年热水器行业发展大会顺利召开

- 1

家居美学新标准发布:三星电视以科技实力铸就艺术典范

2025-07-17 16:22:37 - 2

美的亮相2025中国洗碗机产业峰会,荣膺双奖引领行业创新高度

2025-07-17 16:22:37 - 3

猛火爆炒还能不跑烟?方太新一代X系列油烟机超越所想

2025-07-17 16:22:37 - 4

不想洗就不用洗!九阳免手洗古法豆浆机K7 Pro评测

2025-07-17 16:22:37 - 5

空调走出国潮风?新中式家装就选格力·国风空调

2025-07-17 16:22:37

奥维睿沃(AVC REVO)数据显示,在韩国厂商产能持续退出以及新冠病毒肺炎疫情对产能各方面限制的综合影响下,2020年全球电视面板出货量同比下降5.4%。与此同时,“宅经济”的刺激,引发了全球消费市场对电视机和IT产品的需求激增,电视面板从2020年下半年开始进入历史上少有的严重供需紧张期,价格也随之进入快速飙升通道。面板厂商实现了从亏损到高盈利的转换。同时发生转换的还有面板厂商和电视机企业的供应链关系。长期供过于求的市场环境成为过去,全球电视机企业正在积极重塑自己的面板供应链结构。

供应紧张,“中进韩退”,面板行业步入新阶段

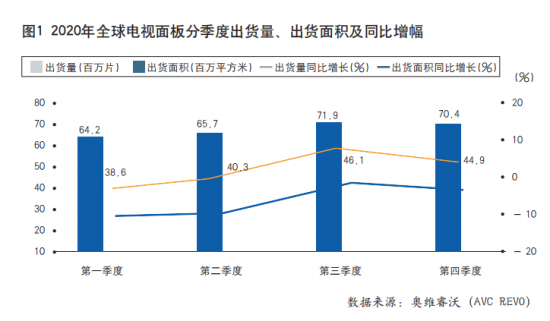

2020年,全球电视面板出货呈现“低开高走”的节奏(见图1)。第一季度,受到疫情影响,中国大陆面板厂商以及上游配套企业开工受阻,韩国面板厂基于对市场的长期悲观预判,加速了韩国本土液晶面板产能退出的规划,面板出货量同比下降10%。第二季度,疫情全球蔓延导致需求跳水,面板出货量大幅下降9%。第三季度,随着中国大陆经济逐步复苏,海外主要市场的经济刺激政策不断释放,全球需求呈现爆发式增长,面板出货量环比增长9%,同比仅小幅下降1%,面板厂的库存得到快速去化。第四季度,需求继续保持高位,面板出货基本处于“满产满销”的状态,同比下降2%。从全年来看,面板总产能的增长通过尺寸结构的升级得到有效消耗。

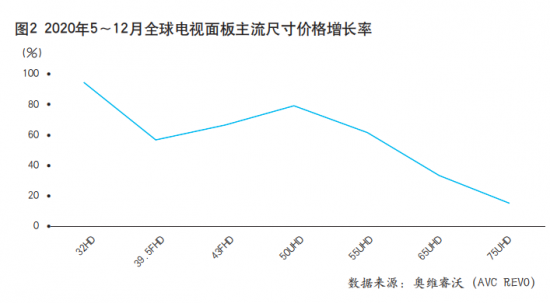

电视面板生产能力的平稳性和电视机市场需求的剧烈波动之间形成了时间差,造成2020年下半年面板严重的供不应求。与2020年5月的价格低点相比,2020年12月32英寸面板价格涨幅达到97%,50英寸面板价格涨幅为80%,43英寸和55英寸面板价格分别增长68%和64%(见图2)。面板价格的增长使得面板厂商盈利能力大幅提高,也给整机厂商带来了成本激增的压力。

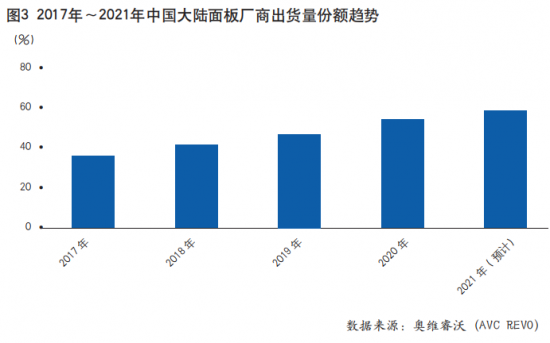

在面板出货量节奏变化的同时,供应商的市场份额也同步发生变化。虽然液晶面板盈利性的恢复让韩国面板厂放慢了退出的脚步,但三星Display和LG Display退出液晶面板产能的长期规划仍在逐步推进中,2020年三星Display和LG Display的电视面板出货量分别同比下降17%和39%。中国大陆面板厂商的全球出货量占比从2019年的48%提高到54%,中国大陆面板的新增产线将在2021年继续量产爬坡,总出货量有望在年内实现60%的占比(见图3)。

“供不应求”和“中进韩退”效应叠加,直接影响到电视机企业原有的供应链关系,如何获得足够的资源成为整机企业最大的考验。

头部品牌获取资源能力提高,整机品牌集中度将提高

在面板资源有限的情况下,头部品牌厂商获取资源的优势得以体现。头部品牌拥有庞大的市场规模和产品的高溢价能力。从面板厂商的角度来看,与头部品牌加强合作意味着将拥有更稳定的需求和更合理的价格。因此,在2020年下半年面板出货整体仍呈同比下降的情况下,头部品牌的面板采购量基本实现了大幅增长。以全球TOP2电视机品牌厂商韩国三星电子和LG电子为例,奥维睿沃(AVC REVO)预测数据显示,三星电子2020年下半年电视面板采购量同比增长15%,LG电子电视面板采购量同比增长14%。实际上,三星电子和LG电子的面板需求量远超于此,由于之前的面板供应商主要依靠集团内的三星Display和LG Display。在自家面板产能不断退出的情况下,三星电子和LG电子可以获得的资源规模受到限制,但在市场规模的依托下仍然可以实现正增长。全球第三和第四大电视机品牌厂商为TCL和海信,由于近年来与本土的面板厂商诸如京东方、TCL华星、惠科以及中电彩虹等不断加深合作,在2020年下半年开始进入收获期,TCL下半年面板采购量预计同比增长34%,海信面板采购量预计同比增长18%。

2021年,电视机品牌商对面板资源的争夺仍是市场热点。三星电子作为全球最大的电视机品牌,在三星Display产能退出的同时,凭借市场规模积极和中国大陆面板厂商加强合作,填补空缺。三星电子与TCL华星加强了战略合作关系,锁定物量,预计2021年TCL华星将取代三星Display的地位,成为三星电子的第一大供应商。同时,三星电子和京东方的关系也在升温,与惠科的合作量也将实现翻倍增长。LG电子和京东方的战略合作关系得到延续,LG Display液晶面板产能退出的推迟给了LG电子喘息和周转的机会,惠科被视为LG电子2021年的重要供应商。中国品牌TCL凭借自家后花园——TCL华星的支持,2021年半数需求得到保证,同时将加大与惠科和中电彩虹的合作作为补充。海信和京东方的合作将更加紧密,近年来合作的产品范围从中低端逐步扩大到高端,在新技术推广方面也给予了京东方很大的支持。除了京东方,海信和惠科、中电彩虹的合作也会进一步加大。

即使头部电视机品牌厂商已经基本锁定了资源,但新形成的供应链关系仍让这几家整机企业感受到需求满足率的不确定性,在关键节点保证采购目标的完成将在2021年持续考验着整机企业的供应链部门。这样的市场氛围也影响到整个行业对供需关系的预判。

面板是电视机最重要的零部件,因此面板资源的集中将导致电视机品牌集中度提高,二三线代工厂以及小品牌的生存空间会被挤压,新电视机品牌进入市场的门槛被抬高。2017年TOP4电视机品牌的全球市场规模占比只有45%,2020年已达到51%,预计2021年将接近60%。

在面板供过于求的过去,电视机行业的进入门槛不断降低,市场演化成以价格战为主的竞争模式,导致整机厂商的经营状况不断下降,再迫使面板价格继续下降,从而形成产业上下游的恶性竞争,面板资源的重要性随之被淡化。目前的面板市场状况对品牌厂商来说是一次非常严峻的考验,也让企业重新意识到供应链管理的重要性,对整个行业在未来的健康发展具有非常重要的指导意义。

对于面板厂商而言,这不但是产业复苏的重要机会,同时要警惕再度跌入供过于求的漩涡,对长期发展也应做出更加合理的规划安排。